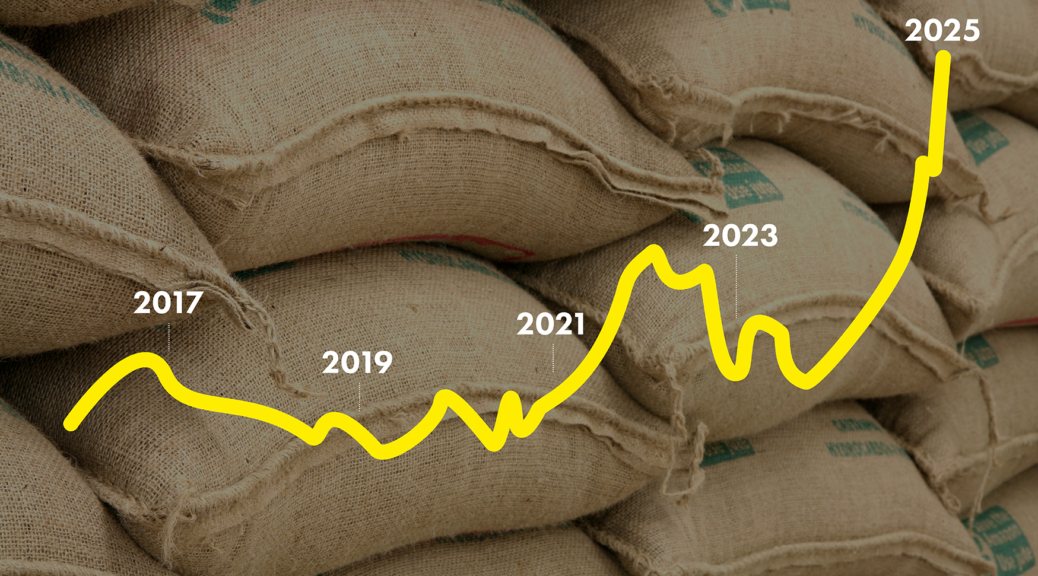

Mediene skriver om det og kaffeprodusentene regner på det. Forbrukerne har kanskje ikke reflektert så mye over det. Alt har jo blitt dyrere og kaffe skiller seg ikke spesielt ut. Dessuten tilbyr dagligvarekjedene populære kaffemerker til kampanjepriser som langt nær reflekterer kostnadene.

Den kaffen og de prisene kundene møter i dag, er i tillegg kaffe som ble handlet for en god tid tilbake. Den voldsomme stigningen verden ser nå, har ikke nådd oss riktig ennå.

Det spekuleres i hvor lenge det vil vare, og hvilke konsekvenser det får. En ting er sikkert; dette vil bety økte priser for forbrukerne. Om det påvirker konsum og kaffevaner gjenstår å se.

Men kaffeprisene består av langt mer enn råvarepriser. Om råvareprisen dobler seg, så blir ikke kaffen dobbelt så dyr, verken i butikk eller på serveringssted. Mange forhold virker inn, og de opptrer ikke nødvendigvis samtidig.

I denne artikkelen forsøker vi å forklare hvordan markedet fungerer og hvilke forhold som virker inn på prisene.

1. Spekulasjon på råvarebørser

Kaffe er en råvare og handles på børs. En ubalanse mellom tilbud og etterspørsel får derfor konsekvenser for prisen. New York-børsen er den største når det gjelder kaffe, og her fastsettes prisen på arabica. Markedet kalles C-markedet, eller «commodity»-markedet, og prisen kalles C-prisen. Denne blir gjerne brukt som en referanse, og en slags minstepris. I tillegg til C-markedsprisen på kaffe, betales ofte en «premium», altså en tilleggspris. Det kan være for en spesifikk kvalitet eller region/land, det kan være knyttet til sertifiseringer eller til bærekraft og sosialt ansvar.

De mest brukte finansielle instrumentene som brukes til kaffehandel er futures og opsjonskontrakter, som lar aktørene spekulere på fremtidige prisbevegelser. Børshandlede fond er også utbredt. Spekulantene eller fondene investerer gjerne milliarder av dollar, og er ofte drivere av prisen. Disse kjøper ikke fysisk kaffe, men kun opsjoner.

C-prisen var kunstig lav i mange år, og mange kaffebønder fikk ikke dekket produksjonskostnadene. Konsekvensen har blitt manglende investering i utstyr og drift, nyplanting, gjødsling og utvidelse av plantasjer. I neste omgang kan det føre til redusert produktivitet og mindre avlinger.

Et urolig marked kan føre til at mange produsenter og tradere avventer å selge i påvente av større forutsigbarhet både på utvikling av årets avling og markedets betalingsvillighet. Lavere tilbud og økt etterspørsel presser prisene ytterligere opp. Men så kan også etterspørselen stagnere som følge av svært høye priser.

Noe som også påvirker prisene, er lagerbeholdninger. Hvis det er store lagre av kaffe hos produsenter og distributører, kan prisene holdes nede. Hvis lagerbeholdningene er lave, kan prisene stige.

2. KLIMAUTFORDRINGER

Kaffeproduksjon er avhengig av de rette klimatiske forhold for å gi gode avlinger. Verden opplever tidvis store klimautfordringer med ekstremvær, tørke, flom og stormer. Mye av det finner vi i Sør- og Mellom-Amerika, som produserer mer enn 60 prosent av verdens kaffe. I denne regionen har også plantesykdommer periodevis ført til betydelig reduksjon i avlinger.

Mer enn 75 prosent av Norges kaffeimport kom i 2024 fra Brasil og Colombia. Endringer i disse to landene får store konsekvenser for norsk kaffeimport. I 2021 opplevde Brasil frost og tørke, noe som førte til en betydelig nedgang i verdensproduksjonen. Tre år etterpå sliter brasilianske kaffedyrkere med å komme seg. I en tid med stadig økende etterspørsel er dette en sentral årsak til at kaffeprisene har gått i været.

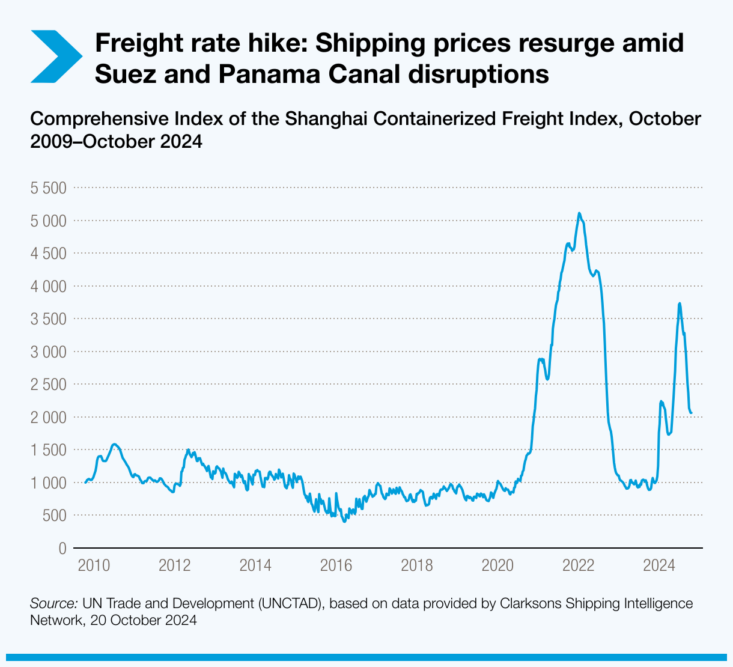

3. FRAKTPRISER

Covid-19-pandemien i 2020, hvor hele regioner i Kina ble stengt ned, påvirket både produksjon og logistikk. Da Suezkanalen nærmest ble blokkert i 2021, oppsto en enorm flaskehals i verdenshandelen. Vi opplevde en global fraktkrise med stor uro i forsyningskjedene.

Kostnader for drivstoff og shipping generelt steg, og bare kostnad for sjøfrakt økte med flere hundre prosent. Markante kostnadsøkninger på landfrakt fulgte i tillegg. Kaffe fraktes og lagres i containere, og som en del av sjøfraktproblemene fikk vi også containerbrist, noe som ytterligere drev prisene opp. Konsekvensene ble varemangel, store forsinkelser og økte råvarepriser.

I 2022 og 2023 begynte prisene å normalisere seg, men krig i Europa og økonomisk usikkerhet fortsatte å påvirke markedet. Globale fraktpriser har opplevd betydelige svingninger. Forstyrrelser i eksempelvis Panama-kanalen, Rødehavet og Suez-kanalen fører til omdirigeringer, økte avstander, høyere drivstofforbruk og økte forsikringspremier. I 2024 skjøt prisene på nytt i været.

4. GJØDSELPRISER

Gjødsel står for en stor del av kostnadene for å produsere kaffe. Fra starten av 2021 til april 2022 opplevde gjødselprisene en tredobling.

Økningen var i stor grad drevet av stigende priser på gass og energi, samt knapphet på råvarer. Krigen i Ukraina bidro også til forstyrrelser i forsyningskjedene og Russland stanset eksporten av råstoff til gjødselproduksjonen.

Prisstigning på gjødsel ga økte kostnader for kaffeprodusentene, og de aller fattigste hadde ikke råd til gjødsel i det hele tatt. Resultatet bidro til lavere produksjonsvolum.

Etter toppen i 2022 begynte prisene å falle, og gjennom 2024 var vi tilbake til nivået fra våren 2021. Vi må imidlertid forvente at gjødselmarkedet er følsomt for både geopolitiske hendelser, energipriser og globale økonomiske forhold.

5. ARBEIDSKRAFT

Mangel på arbeidskraft i flere områder har gjort det vanskelig å få avlinger i hus. Kaffeplukking er fysisk krevende og ofte dårlig betalt, noe som gjør det mindre attraktivt for mange arbeidere. Flere år med lave kaffepriser har også ført til at mange har forlatt landsbygda og søkt lykken utenlands eller i større byer. Pandemien gjorde ikke saken bedre. Reiserestriksjoner, portforbud og nedstenging av områder gjorde det vanskelig å få fatt i plukkere.

6. HØYE DOLLARKURSER

Kaffe handles i dollar, og når dollarkursen stiger blir kaffen dyrere. I 2017 lå kursen på drøyt åtte kroner. Sommeren 2022 hadde den steget til ti kroner og ved inngangen til 2025 var kursen over 11,30 kroner. Valutasvingninger står utenfor både kjøper og selgers herredømme.

7. USTABILE POLITISKE FORHOLD

Dessverre er mange kaffedyrkende regioner truet av uro og politisk ustabilitet. Korrupsjon, byråkrati, ulike restriksjoner, borgerkrig eller andre forhold kan gjøre det vanskelig å dyrke eller handle kaffebønner. Dette kan påvirke verdens kaffeforsyninger negativt. Politisk uro påvirker også i stor grad lokale valutaer, og dermed prisen kaffebøndene får når de selger kaffen i dollar.

8. LOKAL INFLASJON

Mange kaffeprodusenter har fått høyere kostnader knyttet til renter, lønninger, energi og lignende. Det samme gjelder i Norge. Kaffebrennerier, serveringssteder og resten av verdikjeden i Norge merker at kostnadene øker. Dette bidrar til ytterligere prisvekst.

9. Etterspørsel

Etterspørsel etter kaffe globalt er høy og økende. Kaffekultur etableres i nye markeder, økt velstand i vekstøkonomier, urbanisering og interesse for kvalitetskaffe virker inn. Økt etterspørsel vil bidra til prisvekst dersom ikke man får en tilsvarende økning i produksjonen.

10. konsekvensen får forbrukerne

Norske kaffedrikkere definerer kaffe som en nødvendighetsartikkel og slutter ikke å kjøpe kaffe selv om prisene øker. Konsumet har holdt seg stabilt selv om prisene har steget. Det har vi sett ved andre prisoppganger tidligere. Det som blir spennende å se er om forbrukerne begynner å velge billigere kaffe av lavere kvalitet. Det blir også spennende å se om det smalere markedet innenfor kaffe i det øverste kvalitetssjiktet opprettholder volumet.

Mange norske kaffeprodusenter har varslet økning, mens andre sitter på gjerdet. Mange er bundet av lange avtaler, som bedrifts- og horecamarkedet, og enkelte finner det vanskelig å ta ut de økte kostnadene overfor kundene.

Vi må forvente økte kaffepriser fremover. Så kan forbrukerne glede seg over kaffe på tilbud, når det måtte dukke opp. Og til slutt kan vi håpe på at noe av den økte kaffeprisen også kommer kaffebøndene til gode, etter mange år med uforsvarlig lave priser.